2026年春天,楼市里两种情绪交织:一边是上海、深圳的售楼处重新排起长队,核心区豪宅开盘即罄;另一边是许多三四线城市的业主,挂牌一年也等不来一个看房电话。 每隔一段时间,“房价要普涨了”的声音就会重新出现。 但到了2026年,这个问题背后的答案,可能比以往任何时刻都更清晰。

决定房价走向的,从来不是单一的情绪或口号,而是几条正在改变方向的“暗流”。

人口结构的变化,正在重塑需求的底座。

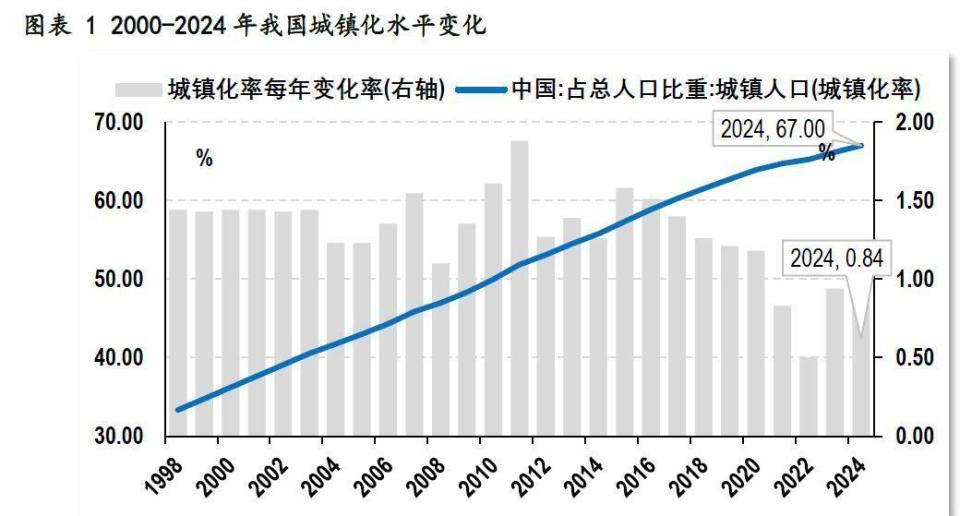

过去的房价上涨,背后是源源不断的新增购房人群。 但2025年,全国出生人口已降至792万,人口总量连续负增长。 这意味着,未来十年,20-45岁的核心购房群体规模,预计每年会减少500到600万人。

购房需求正从“有没有房子住”的增量时代,转向“住得好不好”的存量时代。 市场更依赖改善置换和家庭结构变化带来的需求,而非第一次买房的年轻人爆发式增长。 当新增人口不再均匀地流向全国所有城市,支撑全国房价普涨的广谱需求基础,自然就变薄了。

城镇化还在继续,但人们“进城”的方式变了。

很多人认为,城镇化就意味着持续的买房需求。 但2026年往后,更关键的变化在于,城镇化更像是一个“筛选”过程,把人力和资源往少数更强的城市集中。

国泰海通证券的报告指出,2026年第一季度,一线城市新房和二手房价格首次实现环比全线上涨,这是近三年来首次出现的现象。 与此同时,全国90个重点城市中,仍有近九成城市的房价在4月下半月延续下跌态势。

进城的人变得更理性,租房和买房的选择更加分化。 一个城市内部的就业机会和产业质量,成为人们能否“留下来”并考虑安家的关键。 城镇化带来的住房需求,不再是普惠所有城市的红利,而是高度集中于那些能提供优质岗位和公共资源的都市圈。

政策调控的导向,更像是“托底”而非“点火”。

2026年5月,政治局会议为楼市定调,各地政策持续优化。 广州提高了公积金贷款额度,天津、武汉全面取消了限购。 这些动作的目标很明确:防范风险、稳定市场、支持合理的住房需求。

但“全面宽松、普涨救市”的幻想已经破灭。 政策的核心是确保市场不发生系统性风险,避免大起大落,而不是重新点燃快速上涨的引擎。 对于普通家庭而言,政策提供的是市场的“安全垫”和“下限”,它负责不让市场失速,但并不承诺把所有人的资产价格再推上一个新高。

经济周期的影响下,收入预期比利率更决定体感。

尽管房贷利率已经处于历史低位,但决定一个家庭是否敢背上三十年贷款的核心,是对未来收入稳定性的预期。 当经济处于修复期,企业和个人的信心都需要时间重建。

高盛的报告在预测上海、深圳楼市可能于年底触底的同时也指出,居民的收入预期和还款意愿是下阶段需要重点观察的变量。 如果收入预期不稳,即便利率再低,人们也会优先考虑现金流安全,购房决策会变得异常谨慎。 因此,周期带来的可能是局部和阶段性的回暖,而全国性的、快速的普涨,需要居民部门的收入和信心出现同步且强劲的回升,这往往比单纯的货币宽松更难实现。

市场的分化,已经成为最不容忽视的现实。

从2026年开始,楼市最显著的特征就是“分化”。 这种分化至少体现在三个层面。

首先是城市间的分化。 一线城市凭借持续的人口流入、稀缺的土地和集中的公共资源,成为市场的“压舱石”。 而多数三四线城市,面临人口流出和库存高企的压力,房价难有起色。

其次是城市内部板块的分化。 以深圳为例,南山、福田等核心金融区的次新房,近三个月挂牌价可能累计上涨2%-3%,成交周期缩短;而一些远郊片区,价格依然承压。 在北京,西城、海淀的学区房,与五环外的普通住宅,市场表现已是天壤之别。

最后是产品本身的分化。 拥有好学区、好物业、好地段、好流通性的房子,成为资金避险的核心选择。 而“老破小”、远郊大盘等产品,则越来越难流动。

所以,你会同时听到两种声音:有人说“房价又起来了”,他们可能在看上海滨江或北京海淀的楼盘;有人说“我这儿怎么还在跌”,他们或许身在一个人口净流出的中小城市。 他们都没有说谎,只是身处完全不同的市场。

全国90个重点城市的数据显示,2026年4月下半月,房价环比上涨的城市只有9个。 这更像是一场“少数人的回暖”。 高盛、摩根大通等投行集体关注的,也是一线城市和部分强二线核心区的结构性机会。

当人口流动的方向固化,当政策不再追求全面刺激,当购房者的选择更加精明,房地产的逻辑就已经彻底改变。 它不再是一个靠“趋势”就能赚钱的领域,而变成一门关于“选择”的功课。 选择哪座城市,哪个板块,哪种产品,答案都藏在那些缓慢变化但方向明确的“暗流”之中。

嘉多网提示:文章来自网络,不代表本站观点。